日期:2025-04-23 15:53:43

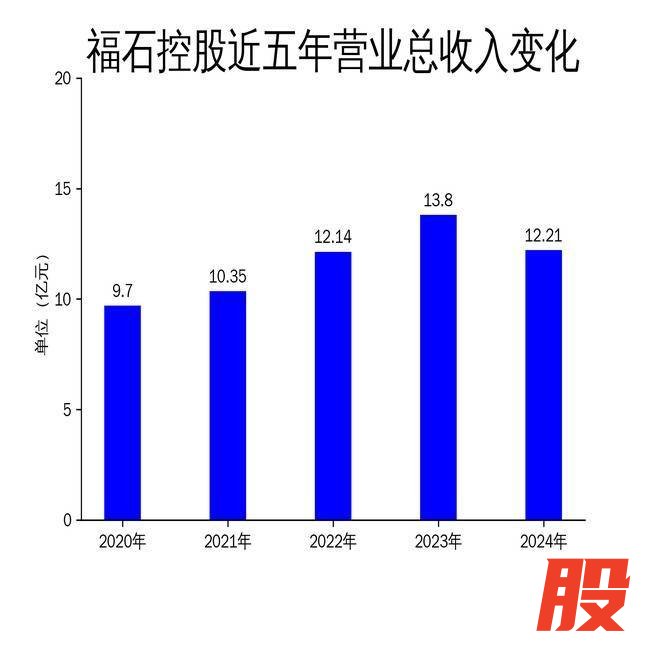

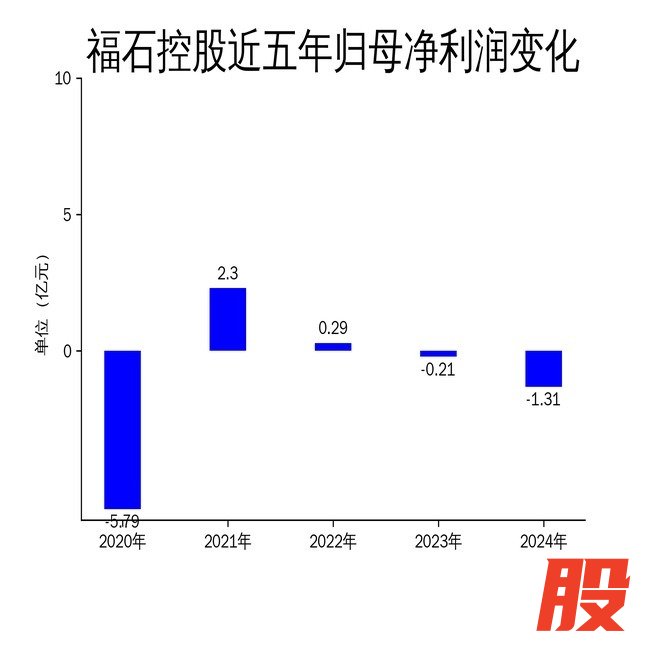

2025年4月23日,福石控股发布了2024年年报。报告显示,公司2024年实现营业总收入12.21亿元,同比下降11.50%;归属净利润为-1.31亿元,同比大幅下滑508.40%;扣非净利润为-1.49亿元,同比减少323.96%。尽管公司在数字营销、体验营销和公关广告领域持续投入AI技术旗开网,但受宏观经济环境及行业竞争加剧的影响,业绩表现不佳。

核心业务表现不佳旗开网,营收与利润双降

福石控股的主营业务包括AIGC赋能的数字营销、体验营销和公关广告。2024年,公司营业总收入为12.21亿元,同比下降11.50%。归属净利润为-1.31亿元,较2023年的-0.21亿元进一步恶化,扣非净利润也大幅下滑至-1.49亿元。公司解释称,业绩下滑主要受汽车行业增长放缓、成本上升以及信用减值损失等因素影响。

尽管公司在数字营销领域推出了“DSAI智链”平台,整合了内容创作、媒介管理和数据分析等环节,但整体业务规模并未显著提升。此外,公司在体验营销和公关广告领域的投入也未带来预期的回报,导致营收和利润双双下滑。

AI技术投入未达预期旗开网,成本压力加剧

福石控股近年来大力投入AI技术,试图通过智能化手段提升营销效率。2024年,公司研发投入金额为851.67万元,同比增长78.5%,但研发投入占营业收入比例仅为0.7%。尽管公司在AI技术应用上取得了一些进展,如训练了超过15万条公关传媒行业数据语料,但这些投入并未转化为实际的业务增长。

此外,公司在2024年计提了1.22亿元的信用减值损失,进一步加剧了财务压力。尽管公司通过AI技术优化了部分业务流程,但整体成本控制不力,导致盈利能力持续下滑。

行业竞争加剧,未来挑战重重

福石控股所处的营销传播行业竞争日益激烈,尤其是在汽车行业增长放缓的背景下,公司面临的市场压力进一步加大。2024年,公司在汽车行业的业务表现不佳,尽管在达人投放领域取得了一定进展,但整体业务结构仍需优化。

公司表示,未来将继续加大在AI技术和大数据领域的投入,试图通过技术创新提升竞争力。然而,如何在激烈的市场竞争中实现业务突破,仍是福石控股面临的主要挑战。

总体来看,福石控股2024年的业绩表现不尽如人意旗开网,尽管公司在AI技术应用上取得了一些进展,但整体业务规模和盈利能力均出现下滑。未来,公司需要在技术创新和成本控制之间找到平衡,以应对日益严峻的市场环境。

鼎泽配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯